Die neue Grundsteuer

Die neue Grundsteuer

Herman Kinder, Sachkundiger Bürger

Zum 01.01.2025 tritt die Reform der Grundsteuer in Kraft. Das Bundesverfassungsgericht hat in seinem Urteil vom 10.04.2018 das derzeitige System der grundsteuerlichen Bewertung für verfassungswidrig erklärt, weil es gegen das im Grundgesetz verankerte Gebot der Gleichbehandlung verstößt.

Am 26.11.2019 hat dann die damalige Bundesregierung das Grundsteuer-Reformgesetz beschlossen. In dem Gesetz gibt es eine Öffnungsklausel, die es den Ländern ermöglicht, eigene Bewertungsverfahren anzuwenden.

Das Land NRW hat sich, gegen die Stimmen der FDP, für das Bundesmodell (Scholz-Modell) entschieden, welches ein wertabhängiges Modell ist.

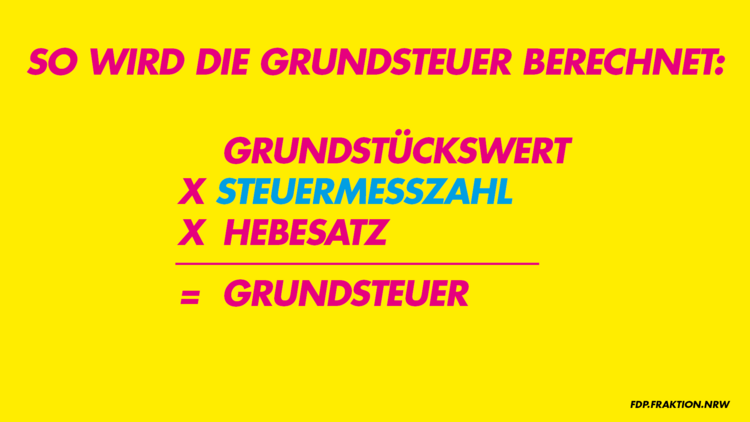

Die Grundsteuer wird ab dem 01.01.2025 nach folgender Formel berechnet:

Grundsteuer = Grundsteuerwert x Steuermessbetrag x Hebesatz

1. Grundsteuerwert

Ein wesentlicher Faktor ist der jeweilige Wert des Bodens (Bodenrichtwert – siehe BORIS NRW (nach Eingabe der jeweiligen Adresse erhält man den Bodenrichtwert des Grundstücks)), dieser Wert wird alle sieben Jahre angepasst. Diese Anpassung ist aber nicht in die Grundsteuerberechnung eingeflossen. Das bedeutet, Besitzer ältere Grundstücke haben in der Vergangenheit eine deutliche niedrigere Belastung tragen müssen. Infolgedessen ergibt sich für sie jetzt eine deutlich höhere Steigerung der Grundsteuer.

2. Steuermessbetrag

Der Grundsteuerwert wird bei Wohngrundstücken mit dem Faktor 0,31 v.T. multipliziert, bei Nichtwohngrundstücken mit 0,34 v.T.. Außerdem gibt es bei sozialem Wohnungsbau eine Ermäßigung von 25 %.

Beispiel: Bodenrichtwert = 400, Grundstücksgröße = 500 qm, ergibt einen Grundstückwert von 200.000 €, multipliziert mit dem Faktor von 0,31 v.T. für Wohngrundstücke bedeutet das einen Steuermessbetrag von 62,00 €.

3. Hebesatz

Die Grundsteuer ist eine wichtige Einnahmequelle der Städte. Deshalb werden die Hebesätze auch seitens der Städte in Eigenverantwortung festgelegt. Für das Jahr 2025 allerdings hat das Land Nordrhein-Westfalen festgelegt, dass die Gesamt-Einkünfte durch die Grundsteuer unverändert bleiben sollen. Das bedeutet, aus der Summe aller Steuermessbeträge und der bisherigen Gesamt-Grundsteuer errechnet sich der neue Hebesatz.

Der bisherige Hebesatz für Herdecke lag bei 745, für das Jahr 2025 steigt er auf 914 (bei dem einheitlichen Modell).

Beispiel: Aus dem Steuermessbetrag von 62,00 € und dem Hebesatz von 914 ergibt sich eine Grundsteuer von 566,68 €.

Wie wirkt sich die geänderte Grundsteuer für Herdecke aus?

Für die Einzelfälle wird es recht unterschiedliche Ergebnisse geben. Betrachtet man allerdings die Durchschnittswerte, so wie es der Kämmerer der Stadt Herdecke in den Haushaltsberatungen mit den Parteien gemacht hat, dann lassen sich gewisse Tendenzen erkennen.

Grundsteuer in der Stadt Herdecke (Ermittlung von Durchschnittswerten)

Im Durchschnitt ergibt sich für Ein- und Zweifamilienhäuser eine geringere Mehrbelastung von rund 60 € im Jahr, dagegen werden Wohnungseigentum um rund 33 € und insbesondere Mietwohngrundstücke um das Doppelte entlastet.

Während Geschäftsgrundstücke in der Regel erheblich entlastet werden, kommt auf Besitzern von bislang unbebauten Grundstücken im Durchschnitt eine deutliche Mehrbelastung hinzu.

Im Einzelfall können diese Durchschnittswerte erheblich von der tatsächlichen Grundsteuer abweichen, besonders dann, wenn es sich um bereits länger genutzte Grundstücke handelt.

Diese geänderte Lastverteilung ist aber vom Gesetzgeber im Sinne des im Grundgesetz verankerten Gebots der Gleichbehandlung so gewünscht, deshalb gibt es für die Stadt Herdecke keine Möglichkeiten hier gegen zu wirken.